보통의 모멘텀 전략은

Total Return, 즉 단순한 누적 수익률에 기반합니다.

여러가지 모멘텀을 조정하는 보조지표들도 있지만

근본적으로

'누적 수익률' × something or

'누적수익률' / something 입니다.

반면 David Blitz, Joop Huij and Martin Martens 의 논문에 의하면

Total Return 이 아닌

Residual Stock return 을 사용한 모멘텀 전략이

성과와 위험성 측면에서 훨씬 개선된다고 합니다.

(전에도 말씀드렸지만 Blitz는 Robeco의 퀀트 전략가...)

논문에서는 단순히 모멘텀을 사용할 경우

선택된 종목이 systematic factor 에 쏠림이 있고,

해당 팩터가 저조한 성과를 보일 경우

모멘텀 전략의 수익도 악화 된다고 봅니다.

예로, 2009년 초반 미국에서 모멘텀 전략의 성과가

부진했던 이유는 다음과 같이 분석합니다.

□ 2008년 금융위기(하락장) 때 Low-beta 의 성과가 좋음

□ 2009년 모멘텀 포트폴리오에 Low-beta 주식이 대부분 선택됨

□ Recovery 시기에는 Low-beta 보다 High-beta가 아웃퍼폼함

□ Low-beta 주식에 치중된 모멘텀 포트폴리오의 성과가 부진함

반면, Residual Return 을 기준으로 모멘텀 포트폴리오를 구성할 경우

이러한 팩터에 대한 쏠림이 작아집니다.

논문에서 설명한 Residual Momentum 의 장점은 크게 다음과 같습니다.

1. Total return momentum strategies appear to have lost their profitability in the

most recent years.

most recent years.

2. Variety of papers argue that momentum displays characteristics

that are often associated with priced risk factors. Residual

momentum is nearly market-neutral by construction, the strategy delivers positive

returns not only during expansions, but also during recessions.

that are often associated with priced risk factors. Residual

momentum is nearly market-neutral by construction, the strategy delivers positive

returns not only during expansions, but also during recessions.

3. Another risk-based explanation for momentum is that the strategy is

concentrated in the smallest firms in the cross-section. Residual momentum is

not concentrated in small-cap stocks, trading costs are likely to have a smaller

impact on profitability of the strategy.

concentrated in the smallest firms in the cross-section. Residual momentum is

not concentrated in small-cap stocks, trading costs are likely to have a smaller

impact on profitability of the strategy.

4. Residual momentum is less prone to the tax-loss selling effect

compared to total return momentum. Because residual momentum is closer to being size neutral than total return momentum, this December/January effect is much less pronounced, as a result of which the strategy earns more stable returns within a calendar year

compared to total return momentum. Because residual momentum is closer to being size neutral than total return momentum, this December/January effect is much less pronounced, as a result of which the strategy earns more stable returns within a calendar year

Residual Return 을 계산하는 방법은 다음과 같습니다.

먼저, 과거 36개월 수익률을 이용하여

Fama French Regression 을 돌립니다.

그 후, 회귀분석 값에서 나온 가장 최근 기수의 잔차 (epsilon) 을

Residual Return 으로 정의합니다.

그 후, Residual Return 의 12개월 누적 수익률을

Residual Return 의 12개월 변동성으로 나누어 준 값을

최종 Residual Return 으로 정의힙니다.

최근 1개월은 제외**해 줍니다.

(** Jegadeesh (1990), Lehman (1990)의 short-term reversal effect 참조)

(변동성 나누어 주는 이유: The reason for standardizing the residual return is to obtain an improved measure, since the raw residual return can be a noisy estimate )

수식으로 표현하면 다음과 같습니다.

논문에 나타난 성과는 다음과 같습니다.

수익률 및 변동성, Drawdown 모든 측면에서

월등한 성과 개선을 보입니다.

그 외 자세한 요약 통계량은 논문을 참고하시기 바랍니다.

다음은, 해당 모혐을 국내 시장 (전종목)에 적용한 테스트 입니다.

3 Factor 모형 테스트를 위한 수익률은 다음과 같습니다.

MKT: KOSPI 수익률,

SMB: FnGuide 중소형주 지수 수익률 - FnGuide 대형주 지수 수익률,

HML: FnGuide 순수가치 지수 수익률 - FnGuide 순수성장 지수 수익률

(해당 기준은 윤주영 박사님의 논문을 참고하였습니다.)

먼저 Total Return 12개월 및 Residual Return 12개월 수익률을 바탕으로

각각의 8분위 포트폴리오 및

1분위 Long, 8분위 Short 포트폴리오 입니다.

기간은 2005년 ~ 현재 이며,

각 분위수 내에서는 동일가중 포트폴리오,

매월 말 리밸런싱 기준입니다.

Microstructure concern 을 위해 1,000원 미만 주식은 제외합니다.

1) Total Return Momentum

| ||||||

Cum Ret

|

Ann Ret

|

Ann Std

|

Sharpe

|

MDD

|

DD Dev

| |

1

|

3.47

|

13.50%

|

27.31%

|

0.49

|

60.46%

|

5.89%

|

2

|

9.89

|

22.36%

|

23.59%

|

0.95

|

55.06%

|

5.54%

|

3

|

14.60

|

26.14%

|

22.81%

|

1.15

|

53.97%

|

5.16%

|

4

|

11.30

|

23.63%

|

22.13%

|

1.07

|

51.11%

|

5.00%

|

5

|

9.54

|

22.02%

|

22.13%

|

1.00

|

54.53%

|

5.27%

|

6

|

5.16

|

16.60%

|

23.96%

|

0.69

|

62.73%

|

5.52%

|

7

|

2.42

|

10.95%

|

24.62%

|

0.44

|

62.34%

|

5.60%

|

8

|

0.33

|

2.45%

|

30.18%

|

0.08

|

74.89%

|

6.65%

|

1 - 8

|

1.49

|

8.03%

|

18.73%

|

0.42

|

32.00%

|

4.57%

|

2) Residual Return Momentum

| ||||||

Cum Ret

|

Ann Ret

|

Ann Std

|

Sharpe

|

MDD

|

DD Dev

| |

1

|

7.86

|

20.40%

|

24.43%

|

0.84

|

54.72%

|

5.48%

|

2

|

9.55

|

22.20%

|

24.05%

|

0.92

|

53.21%

|

5.25%

|

3

|

6.50

|

18.71%

|

23.83%

|

0.78

|

59.57%

|

5.50%

|

4

|

5.18

|

16.76%

|

23.02%

|

0.73

|

58.42%

|

5.71%

|

5

|

2.98

|

12.48%

|

22.37%

|

0.56

|

63.81%

|

5.69%

|

6

|

2.97

|

12.46%

|

22.80%

|

0.55

|

59.18%

|

5.34%

|

7

|

2.10

|

10.12%

|

22.32%

|

0.45

|

61.12%

|

5.47%

|

8

|

2.05

|

9.95%

|

22.47%

|

0.44

|

60.42%

|

5.38%

|

1 - 8

|

2.00

|

9.73%

|

10.72%

|

0.90

|

12.57%

|

2.33%

|

Total Return 기준 1-8 포트폴리오 샤프지수는 0.42인 반면

Residual Return 기준 1-8 포트폴리오 샤프지수는 0.90 입니다.

논문과 동일하게 약간의 수익 증가 및

절반의 변동성 감소로 인해

샤프지수가 현격히 증가합니다.

MDD도 32.00% 에서 12.57%로 현격히 줄어듭니다.

다음은, 각 기준 모멘텀의 상위 100종목 포트폴리오 입니다.

수익률 측면에서 Residual Return Momentum 이

월등한 성과를 보입니다.

특히 모멘텀 전략의 약점인 Drawdown 관리가

매우 잘되고 있습니다.

Total Return

|

Residual Return

| |

Cum Ret

|

1.53

|

6.81

|

Ann Ret

|

8.16%

|

19.13%

|

Ann Std

|

29.50%

|

24.98%

|

Sharpe

|

0.28

|

0.76

|

MDD

|

63.00%

|

56.88%

|

DD Dev

|

6.29%

|

5.69%

|

수익률의 Boxplot 입니다.

Residual Return 의 경우 평균값이 더 높고,

하위 수익률 또한 더 높습니다.

마지막으로 대형주에서의 효과를 보기위해

KOSPI 200 종목에의 적용입니다.

전종목 대비 종목수가 줄어든 관계로

5분위 및 상위 50종목 으로 테스트 합니다.

1) Total Return Momentum

| ||||||

Cum Ret

|

Ann Ret

|

Ann Std

|

Sharpe

|

MDD

|

DD Dev

| |

1

|

3.68

|

13.92%

|

25.47%

|

0.55

|

55.19%

|

5.77%

|

2

|

2.40

|

10.89%

|

22.82%

|

0.48

|

49.76%

|

5.03%

|

3

|

2.45

|

11.04%

|

20.91%

|

0.53

|

42.87%

|

4.59%

|

4

|

1.53

|

8.15%

|

23.04%

|

0.35

|

52.01%

|

5.19%

|

5

|

0.77

|

4.96%

|

28.93%

|

0.17

|

55.29%

|

5.96%

|

1 - 5

|

0.63

|

0.04%

|

0.25%

|

0.17

|

60.74%

|

5.27%

|

2) Residual Return Momentum

| ||||||

Cum Ret

|

Ann Ret

|

Ann Std

|

Sharpe

|

MDD

|

DD Dev

| |

1

|

4.18

|

15.03%

|

24.52%

|

0.61

|

48.30%

|

5.10%

|

2

|

2.87

|

12.20%

|

22.51%

|

0.54

|

50.26%

|

5.27%

|

3

|

1.75

|

8.97%

|

22.71%

|

0.40

|

50.72%

|

5.06%

|

4

|

0.69

|

4.55%

|

23.37%

|

0.19

|

51.93%

|

5.41%

|

5

|

1.42

|

7.83%

|

23.84%

|

0.33

|

48.69%

|

5.28%

|

1 - 5

|

0.89

|

0.06%

|

0.16%

|

0.35

|

24.90%

|

3.28%

|

전종목과 마찬가지로

수익률과 변동성 모든 측면에서

훨씬 향상된 성과를 보입니다.

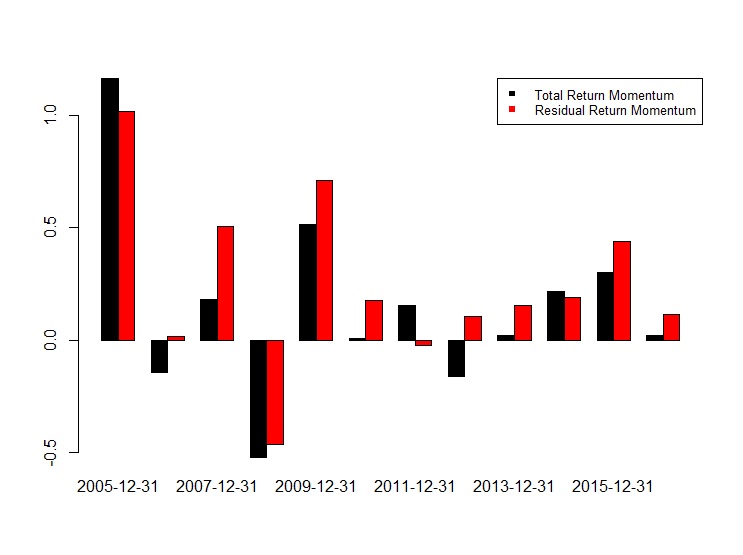

이번에는 모멘텀 상위 50종목 수익률 포트폴리오 입니다.

논문에서의 예와 같이, 시장의 색이 변한 09년도에서

Total Return 모멘텀은 시장 수익률의 못따라가지만

Residual Return 의 경우 그렇지 않습니다.

14~15년 처럼 특정 팩터나 섹터가 모멘텀을 이끈 장에서는

Total Return 의 수익이 높지만,

16년 처럼 특정 팩터의 수익이 꺾여버린 장에서도

Residual Momentum 의 수익은 플러스를 유지합니다.

Total Return

|

Residual Return

| |

Cum Ret

|

3.96

|

4.18

|

Ann Ret

|

14.49%

|

15.03%

|

Ann Std

|

24.57%

|

23.67%

|

Sharpe

|

0.5895

|

0.635

|

MDD

|

52.98%

|

47.91%

|

DD Dev

|

5.52%

|

5.14%

|

상위 30 종목으로 압축할 경우,

그 차이는 더 벌어집니다.

안녕하세요? 얼마전 패스트캠퍼스 강의 들었던 김호연 수강생이라고 합니다~ 혹시 저위에 잠깐 언급하신 윤주영 교수님의 논문 제목을 좀 알 수 있을까요? 검색해서 보려고 하는데 찾기가 좀 힘들어서요~

답글삭제졸업논문이라 검색으로 안나올겁니다. 레지듀얼 모멘텀에 관련된 내용도 아니고요

답글삭제작성자가 댓글을 삭제했습니다.

답글삭제