Min CVaR 및 기존 자산배분전략의

2000년 부터 현재까지

KOSPI200 에의 적용입니다.

먼저, 아무런 제약식이 없이 테스트 합니다.

먼저, 아무런 제약식이 없이 테스트 합니다.

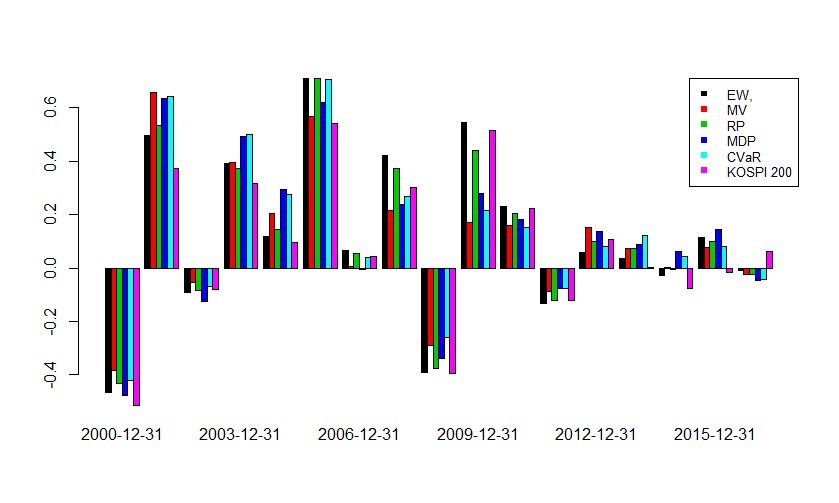

EW: 동일가중

MV: Minimum Variance

RP: Risk Parity

MDP: Maximum Diversification Portfolio

Min CVaR: Minimum CVaR Portfolio

KOSPI200: 코스피200 지수

전반적으로 Risk Parity 의 성과가

우수하게 나옵니다.

반면 MV와 MDP, CVaR 는 실망스러운 결과가 나옵니다.

이는 최적화 포트폴리오의 과최적화 문제입니다.

|

EW

|

MV

|

RP

|

MDP

|

CVaR

|

KOSPI200

| |

|

Cum Ret

|

2.4667

|

1.7110

|

2.6968

|

0.6662

|

1.5427

|

0.9652

|

|

Ann Ret

|

0.0766

|

0.0610

|

0.0808

|

0.0308

|

0.057

|

0.041

|

|

Ann Std

|

0.2571

|

0.2036

|

0.2347

|

0.2281

|

0.2091

|

0.2293

|

|

Sharpe Ratio

|

0.2981

|

0.2998

|

0.3441

|

0.135

|

0.2726

|

0.1786

|

|

Sortino Ratio

|

0.1870

|

0.1679

|

0.2016

|

0.1009

|

0.1603

|

0.1249

|

|

MDD

|

0.5014

|

0.4901

|

0.4779

|

0.6097

|

0.5024

|

0.5469

|

|

DD Dev

|

0.0614

|

0.0534

|

0.0585

|

0.0653

|

0.0576

|

0.0541

|

|

Tracking Error

|

0.1198

|

0.1688

|

0.1166

|

0.1631

|

0.1822

|

0.0000

|

전반적으로 Risk Parity 의 성과가

우수하게 나옵니다.

반면 MV와 MDP, CVaR 는 실망스러운 결과가 나옵니다.

이는 최적화 포트폴리오의 과최적화 문제입니다.

MV와 MDP, CVaR 의 경우 최적화된 값을 찾는데만 목적을 두어,

선택되는 종목수가 너무 작으며,

종목 간 비중 차이도 매우 들쭉날쭉 합니다.

반면 Risk Parity 는 전종목에

비슷한 Weight가 배정되어, 안정적인 성과를 보입니다.

선택되는 종목수가 너무 작으며,

종목 간 비중 차이도 매우 들쭉날쭉 합니다.

반면 Risk Parity 는 전종목에

비슷한 Weight가 배정되어, 안정적인 성과를 보입니다.

붉은색이 비중이 0 보다 큰 종목이며,

검은색은 비중이 0 인 종목입니다.

MV, MDP, CVaR 의 경우 40~50 종목만 선택되며

한종목에 지나친 비중 쏠림이 나타납니다.

-----------------------------------

과최적화 문제를 해결하기 위해,

MV와 MDP, CVaR 에 Boundary를 셋팅해줍니다.

Upper bound = Min[ 6%, 20 * Market cap (%) ]

CVaR 의 alpha 값은 5% 로 셋팅합니다.

|

EW

|

MV

|

RP

|

MDP

|

CVaR

|

KOSPI200

| |

|

Cum Ret

|

2.4667

|

2.5618

|

2.6968

|

2.8237

|

2.6194

|

0.9652

|

|

Ann Ret

|

0.0766

|

0.0784

|

0.0808

|

0.0829

|

0.0794

|

0.0410

|

|

Ann Std

|

0.2571

|

0.1791

|

0.2347

|

0.2141

|

0.1850

|

0.2293

|

|

Sharpe Ratio

|

0.2981

|

0.4375

|

0.3441

|

0.3875

|

0.4292

|

0.1786

|

|

Sortino Ratio

|

0.1870

|

0.2349

|

0.2016

|

0.2175

|

0.2333

|

0.1249

|

|

MDD

|

0.5014

|

0.3847

|

0.4779

|

0.4760

|

0.4682

|

0.5469

|

|

DD Dev

|

0.0614

|

0.0473

|

0.0585

|

0.0582

|

0.0527

|

0.0541

|

|

Tracking Error

|

0.1198

|

0.1344

|

0.1166

|

0.1326

|

0.1367

|

0.0000

|

특정종목에 비중이 쏠림이 방지되어

전반적으로 성과가 개선되었습니다.

수익률 면에서는 RP와 MDP가,

변동성 및 위험 조정 지표에서는

MV와 CVaR가 우수한 성과를 보입니다.

-----------------------------------

이번엔 CVaR 의 alpha = 1% 로 셋팅하여,

더욱 Robust 하게 테스트 합니다.

CVaR 포트폴리오가 엄청난 수익 개선을 보여줍니다.

장기 수익률의 핵심은 하락 방어라는 점을 잘 보여줍니다.

올해는 하락 방어 전략은 모두 하락하며,

올해는 하락 방어 전략은 모두 하락하며,

지수만 신나게 상승하는 신기한 장입니다....

|

EW

|

MV

|

RP

|

MDP

|

CVaR

|

KOSPI200

| |

|

Cum Ret

|

2.4667

|

2.5618

|

2.6968

|

2.8237

|

3.7122

|

0.9652

|

|

Ann Ret

|

0.0766

|

0.0784

|

0.0808

|

0.0829

|

0.0965

|

0.0410

|

|

Ann Std

|

0.2571

|

0.1791

|

0.2347

|

0.2141

|

0.1959

|

0.2293

|

|

Sharpe Ratio

|

0.2981

|

0.4375

|

0.3441

|

0.3875

|

0.4924

|

0.1786

|

|

Sortino Ratio

|

0.1870

|

0.2349

|

0.2016

|

0.2175

|

0.2656

|

0.1249

|

|

MDD

|

0.5014

|

0.3847

|

0.4779

|

0.4760

|

0.4219

|

0.5469

|

|

DD Dev

|

0.0614

|

0.0473

|

0.0585

|

0.0582

|

0.0511

|

0.0541

|

|

Tracking Error

|

0.1198

|

0.1344

|

0.1166

|

0.1326

|

0.1305

|

0.0000

|

CVaR 포트폴리오가 엄청난 수익 개선을 보여줍니다.

장기 수익률의 핵심은 하락 방어라는 점을 잘 보여줍니다.

지수만 신나게 상승하는 신기한 장입니다....

댓글 없음:

댓글 쓰기