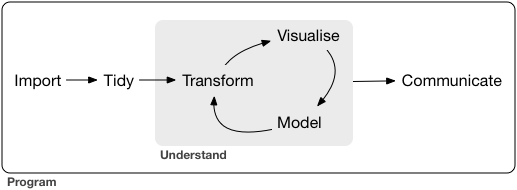

헤들리 위컴에 따르면 데이터과학은 다음과 같은 프로세스를 거칩니다.

Import: 데이터를 불러오는 과정

Tidy: 데이터를 정리하는 과정

Transform: 데이터를 변형하는 과정

Visualize: 데이터를 시각화 하는 과정

Model: 데이터를 통해 모델을 짜는 과정

Communicate: 결과물을 출력 및 해석과정

이를 투자에 적용하면

Import는 금융데이터를 수집하여 불러오는 과정입니다.

물론 데이터가이드 혹은 블룸버그처럼

유료 데이터벤더를 사용할 경우 데이터를 얻는 것이 문제가 아니지만,

그렇지 않을 경우 우리는

'크롤링을'통해 데이터를 구해야 합니다.

HenryQuant 패키지의 get_KOR_price() 및 get_KOR_fs()

함수를 통해 데이터를 구할 수 있는 방법을 제공하고 있으며,

이번 글에서는 기본적인 크롤링 예제로서

거래소의 데이터를 가져오도록 하겠습니다.

사용할 데이터는 산업분류(20004)와 개별종목 지표(30009)입니다.

산업분류: http://marketdata.krx.co.kr/mdi#document=03030102

개별지표: http://marketdata.krx.co.kr/mdi#document=13020401

물론 크롤링이 아니라 Excel 버튼을 눌러 엑셀을 받은 후,

R에서 해당 파일을 불러올 수도 있습니다.

library(readxl) data_sector = read_excel('data.xls') data_value = read_excel('data (1).xls') head(data_sector) head(data_value)

> head(data_sector) # A tibble: 6 x 6 시장구분 산업분류 종목수 종목비중 시가총액 시가총액비중 <chr> <chr> <chr> <chr> <chr> <chr> 1 코스피 어업 4 0.44 1,318,318,152,850 0.09 2 코스피 광업 1 0.11 145,864,936,080 0.01 3 코스피 음식료품 48 5.33 27,173,363,143,267 1.92 4 코스피 섬유의복 27 3.00 5,552,708,739,310 0.39 5 코스피 종이목재 22 2.44 3,257,749,729,490 0.23 6 코스피 화학 112 12.43 134,206,773,522,390 9.48 > head(data_value) # A tibble: 6 x 11 일자 종목코드 종목명 관리여부 종가 EPS PER BPS PBR 주당배당금 배당수익률 <chr> <chr> <chr> <chr> <chr> <chr> <chr> <chr> <chr> <chr> <chr> 1 2019/01/25 000250 삼천당제약~ - 37,300 704 52.98 6,620 5.63 50 0.13 2 2019/01/25 000440 중앙에너비스~ - 7,700 344 22.38 7,258 1.06 176 2.29 3 2019/01/25 001000 신라섬유 - 2,400 17 141.~ 580 4.14 0 0 4 2019/01/25 001540 안국약품 - 10,500 712 14.75 10,5~ 1 220 2.1 5 2019/01/25 001810 무림SP - 2,670 472 5.66 8,738 0.31 35 1.31 6 2019/01/25 001840 이화공영 - 8,460 83 101.~ 2,146 3.94 40 0.47

그러나 매번 엑셀을 다운받고 불러오는 작업은 상당히 비효율적이므로,

크롤링을 통해 해당 데이터를 불러오는 작업을 알아보도록 하겠습니다.

먼저 산업분류 데이터를 받아오는 법을 알아보도록 하며,

기준일은 2018년 12월 28일 데이터로 하도록 합니다.

해당화면에 접속, 조회일자를 20181228로 수정하여 조회를 누른 후,

F12를 눌러 개발자도구 화면을 연 상태에서 Excel을 누릅니다.

거래소에서 Excel 데이터를 받는 과정은 다음과 같습니다.

http://marketdata.krx.co.kr/contents/COM/GenerateOTP.jspx 사이트에

원하는 항목을 쿼리로 발송하면

해당 쿼리에 해당하는 OTP를 받게 됩니다.

부여받은 OTP를 http://file.krx.co.kr/download.jspx 에 제출하면

이에 해당하는 데이터를 다운로드 받게 됩니다.

첫번째 과정이 GenerateOTP.jspx?.... 항목에,

두번째 과정이 download.jspx 항목에 나와있습니다.

이러한 크롤링 과정을 R에서 실행하는 방법은 다음과 같습니다.

library(httr) library(rvest) library(readr) library(readxl) date = '20181228' # 산업별 현황 다운로드 gen_otp_url = "http://marketdata.krx.co.kr/contents/COM/GenerateOTP.jspx" gen_otp_data = list(name = "fileDown", filetype = "csv", url = "MKD/03/0303/03030103/mkd03030103", tp_cd = 'ALL', date = date, lang = 'ko', pagePath = "/contents/MKD/03/0303/03030103/MKD03030103.jsp") otp = POST(gen_otp_url, query = gen_otp_data) %>% read_html() %>% html_text()

먼저 필요한 패키지들을 연 후, date를 20181228로 고정해 줍니다.

gen_otp_url 변수에는 otp를 요청할 주소를

gen_otp_data에는 쿼리 내용을 입력하며,

이는 GenerateOTP.jspx?의 Query String Parameter 부분을

입력해주면 됩니다.

단, filetype 부분은 엑셀 즉 xls이 아닌

csv로 입력해 줍니다.

이는 엑셀 형식으로 파일 다운로드 및 불러오기보다

csv 형식을 이용하는 것이 훨씬 간편하기 때문입니다.

그 후 POST 방식으로 url에 쿼리를 전송하면

이에 해당하는 데이터를 받게 되며,

read_html() 및 html_text()를 이용하여 텍스트 부분만 추출합니다.

이제 생성된 OTP를 쿼리 형식으로

http://file.krx.co.kr/download.jspx에 제출하면 됩니다.

down = POST(down_url, query = down_data,

add_headers(referer = gen_otp_url)) %>%

read_html() %>% html_text() %>% read_csv()

POST형식으로 해당 url에 OTP를 쏘면 됩니다.

과거에는 해당 방식으로도 데이터가 다운로드 되었지만,

거래소의 데이터 시스템이 바뀌어

add_headers() 구문을 통해 referer를 추가해 주어야 합니다.

리퍼러란 하이퍼링크를 통해서 각각의 사이트로 방문시 남는 흔적입니다.

위의 과정은 http://marketdata.krx.co.kr에서 OTP를 받고

이를 다시 http://file.krx.co.kr/download.jspx에 제출하는 플로우였습니다.

그런데 이러한 과정의 흔적이 없이

OTP를 바로 http://file.krx.co.kr/download.jspx에 제출하면

서버는 이를 로봇으로 인식하여 데이터를 반환하지 않습니다.

따라서 add_headers()를 통해 우리가 거쳐온 과정을 흔적으로 남겨야

사람이 데이터를 다운로드 받는 과정과 동일하게 인식하여

데이터를 반환하게 됩니다.

그 후 read_html()과 html_text() 함수를 통해 데이터를 추출하고

read_csv() 함수를 통해 csv 형식으로 파일을 읽어오도록 합니다.

data_sector = down[, c('시장구분', '종목코드', '종목명', '산업분류','시가총액(원)')] write.csv(data_sector, 'data_sector.csv')

이 중 필요한 부분인

시장구분, 종목코드, 종목명, 산업분류, 시가총액(원) 부분을 선택하여

data_sector 변수 및 csv 파일로 저장합니다.

> data_sector # A tibble: 2,227 x 5 시장구분 종목코드 종목명 산업분류 `시가총액(원)` <chr> <chr> <chr> <chr>1 코스피 030720 동원수산 어업 41884245000 2 코스피 007160 사조산업 어업 249250000000 3 코스피 006040 동원산업 어업 682729600000 4 코스피 004970 신라교역 어업 206400000000 5 코스피 003580 넥스트사이언스 광업 137311128100 6 코스피 280360 롯데제과 음식료품 635574402000 7 코스피 271560 오리온 음식료품 4744075320000 8 코스피 006090 사조오양 음식료품 91683250470 9 코스피 26490K 크라운제과우 음식료품 5879056000 10 코스피 264900 크라운제과 음식료품 116471805000 # ... with 2,217 more rows

data_sector를 확인해보면 사이트의 내용과 동일함이 확인됩니다.

위의 과정에서 date부분만 원하는 날짜로 수정하면,

해당일의 데이터가 다운로드 되기도 합니다.

이번에는 개별종목의 가치지표를 다운로드 받도록 하며,

방법은 위의 산업분류와 거의 동일합니다.

단 isu_cdnm, isu_cd, isu_nm, isu_srt_cd,

schdate, sfromdate, todate 부분은

개별 종목의 가치지표에 해당하는 부분이므로

쿼리에 입력하지 않아야 합니다.

gen_otp_data = list(name = "fileDown", filetype = "csv", url = "MKD/13/1302/13020401/mkd13020401", market_gubun = 'ALL', gubun = '1', schdate = date, pagePath = "/contents/MKD/13/1302/13020401/MKD13020401.jsp") otp = POST(gen_otp_url, query = gen_otp_data) %>% read_html() %>% html_text() down_data = list(code = otp) down = POST(down_url, query = down_data, add_headers(referer = gen_otp_url)) %>% read_html() %>% html_text() %>% read_csv() data_value = down[, c('종목코드', 'PER', 'PBR', '배당수익률')] write.csv(data_value, 'data_value.csv')

이를 코드로 나타내면 위와 같습니다.

쿼리 부분만 주의하면 기존의 코드와 거의 동일하며,

다운받은 데이터 중 종목코드, PER, PBR, 배당수익률 부분만을 선택하여

down_value 변수 및 csv 파일에 저장하도록 합니다.

> data_value # A tibble: 2,187 x 4 종목코드 PER PBR 배당수익률 <chr> <chr> <chr>1 016670 34.29 1.01 0 2 043090 319.29 6.48 0 3 044180 - 0.97 0 4 051160 - 6.52 0 5 068240 55.99 2.23 0.31 6 114120 - 0.41 0 7 121800 2.33 1.21 0 8 206650 - 8.09 0 9 222420 33.11 2.03 0 10 226350 - 1.09 0 # ... with 2,177 more rows

한국거래소에서 산업분류 및 개별종목의 밸류지표를

크롤링하는 방법에 대해 알아보았습니다.

다음에는 다운로드받은 데이터를 바탕으로

tidy(정리하기) 및 transform(변형하기) 하는 단계에 대해

알아보도록 하겠습니다.

덕분에 난생 첫 크롤링 무사히 성공했습니다! 감사합니다 ㅎㅎ

답글삭제안녕하세요..^^.. R을 통한 웹크롤링은 처음인데요. 위 작성된 코드를 따라서 해보는중 아래와 같은 에러메세지를 만났습니다.

답글삭제Error in handle_url(handle, url, ...) : object 'down_url' not found

아래내용을 실행하다가 "down_url"에 대한 정의가 없어서 발생한 에러라고 생각이되는데요...정확히 어떤것이 문제일까요?

down = POST(down_url, query = down_data,

add_headers(referer = gen_otp_url)) %>%

read_html() %>% html_text() %>% read_csv()

아..해결했습니다. down_url 대신에.."http://file.krx.co.kr/download.jspx" 이것을 대신해서 넣었더니 해결되었네요..휴..

삭제위 코드를 활용해서 개별종목 시세를 가져오려고 시도를 해봤는데요. 아래와 같이 에러가 발생하네요

답글삭제어떤점이 잘못됐는지 혹시 짚어줄수 있으신지요? ^^;;

Error: '년/월/일,종가,대비,거래량(주),거래대금(원),시가,고가,저가,시가총액(백만),상장주식수(주)' does not exist in current working directory

변경한 코드는 아래와 같습니다.

#개별종목 시세추이

gen_otp_url = "http://marketdata.krx.co.kr/contents/COM/GenerateOTP.jspx"

gen_otp_data = list(name = "fileDown", filetype = "csv",

url = "MKD/13/1302/13020103/mkd13020103_02",

isu_cdnm = 'A005930/삼성전자',

isu_cd = 'KR700593003',

isu_nm = '삼성전자',

isu_srt_cd = 'A005930',

fromdate = '20160215',

todate = '20190222',

pagePath = "/contents/MKD/13/1302/13020103/MKD13020103.jsp")

otp = POST(gen_otp_url, query = gen_otp_data) %>%

read_html() %>% html_text()

down_data = list(code = otp)

down = POST("http://file.krx.co.kr/download.jspx", query = down_data, ## <-- 이 줄에서 에러가 뜹니다.

add_headers(referer = gen_otp_url)) %>% read_html() %>% html_text() %>% read_csv()

data_price = down[, c('년/월/일', '종가')]

write.csv(data_price, 'data_price.csv')

gen_otp_data = list(name = "fileDown", filetype = "csv",

삭제url = "MKD/04/0402/04020100/mkd04020100t3_02", #

isu_cdnm = 'A005930/삼성전자',

isu_cd = 'KR7005930003',

isu_nm = '삼성전자',

isu_srt_cd = 'A005930',

fromdate = '20160215',

todate = '20190222',

pagePath = "/contents/MKD/04/0402/04020100/MKD04020100T3T2.jsp") #

OTP에서 샵 쳐놓은 url, isu_cdnm, pagePath를 잘못 입력하셔서

잘못된 OTP를 생성받는 바람에 데이터를 못받은 것 같습니다.

쿼리값들은 개발자화면에서 더블클릭으로 복사한후 붙여넣기해야

타이핑 에러가 없습니다.

안녕하세요 산업분류 데이터를 받아올때 위에 사진에서는 보내는 쿼리내용중 url이 "MKD/03/0303/03030102/mkd03030102" 로 나와있는데 코드에 왜 "MKD/03/0303/03030103/mkd03030103"를 쓰는지 잘 모르겠습니다. "MKD/03/0303/03030102/mkd03030102"로 작성을 하면 Error: '시장구분,산업분류,종목수,종목비중,시가총액,시가총액비중' does not exist in current working directory ('C:/Users/user/Documents'). 라는 에러가 뜨네요...

답글삭제오타요,,,, ㅠ

삭제필요한 내용이었는데, 대부분 라이브러리 사용법만 설명해주더라구요.

답글삭제스크린샷으로 개발자도구 활용해서 패킷(?) 분석해주셨는데 정말 많은 도움이 되었습니다.

작성해주신 코드 보다가 궁금해서 다시 정독해보니 궁금해 하던 부분을 딱 짚어주셨네요.

감사합니다^^