소형주.

참으로 매력적이면서도 위험한 요소입나다.

잘만 활용한다면 '소형주 효과'로 엄청난 수익을 안겨주지만

잘못 활용한다면 포트폴리를 파괴할 수 있습니다.

먼저 심플한 전략을 살펴보도록 하죠.

코스피 전종목 기준 HML, 즉

저PBR을 Long 하고

고PBR을 Short 하는 전략입니다.

극소형주로 인한 효과를 제외하기 위해

시가총액 및 가격 하위 20% 종목은 제외하도록 합니다.

negative PBR은 제외합니다.

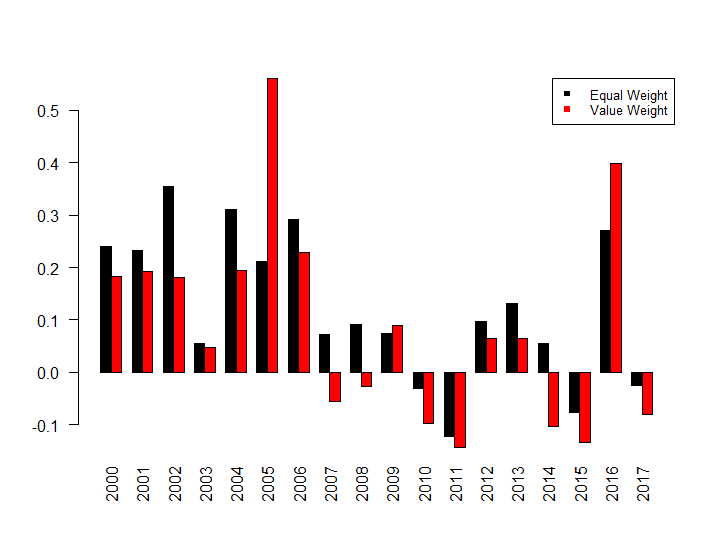

장기적으로 볼 때,

동일가중 포트폴리오가 시가총액 포트폴리오 대비

우수한 성과를 보입니다.

소형주 효과로 인해 당연한 결과이겠죠??

기억들 하시겠지만 바이오, 소형주가 날라가면서

가치주가 죽어나던 14~15년도에도

소형주 효과로 인해 EW가 훨씬 나은 성과를 보입니다.

대형가치주가 강세였던 16년도에는 당연히 시총가중이 더 낫죠?

이번에는 KOSPI + KOSDAQ 전종목으로 바꿔봅니다.

역시나 가격 및 시총 하위 20% 종목은 제외합니다.

위와 비슷한 결과죠? 동일 가중이 장기적으로 좋습니다.

하지만 여기는 한가지 트릭이 있습니다.

첫번째 테스트는 2000년 부터 이지만,

두번째 테스트는 2001년 부터 입니다.

그렇다면 동일하게 2000년 부터 보면 어떨까요?

?????????????????

데이터 오류나 그래프 오류가 아닙니다.

손으로 계산을 해봐도 시가총액가중 대비

열등한 수익률을 보입니다.

열등한 수익률을 보입니다.

왜 그럴까요?

2000년 2월에 HML 동일가중의 경우 -67% 라는 결과가 나오기 때문입니다.

그렇다면 과연 이시절엔 대체 무슨일이 있었길래

이런 결과가 나오는 걸까요?

2000년 2월은 IT 버블이 꼭지에 있던 시점이며,

전월 대비 코스닥 지수가 40% 가량 올랐습니다.

극소형주의 상승폭은 안봐도 비디오겠죠?

사실 해당기간 동안 Long Portfolio, 즉

저PBR 포트폴리오는 별 데미지가 없습니다.

문제는 Short Portfolio 인 고PBR 포트폴리오 입니다.

장기적으로 열등한 수익률을 나타내니

Short Portfolio 입장에서는 매우 좋습니다.

그러나

2000년 2월, 동일비중 포트폴리오에서

딱 한번 튀어오르는, 버블의 꼭지 덕분에

엄청난 데미지를 입게 되는 것입니다.

해당월 Long Portfolio, Short 포트폴리오 내 종목들을

집중적으로 보도록 합니다.

Long Portfolio 내에서도 수익률이 급등하는 종목이 있긴 하지만

Short Portfolio 내의 폭등에 비할 바가 아닙니다.

Long Portfolio 수익률의 평균은 -0.5%인데 반해,

Short Portfolio 수익률의 평균은 65% 나 됩니다.

그 차이가 -0.5% - 65% = -66% 가량 되는거겠죠

RANK

|

PBR

|

Return

|

MKT CAP

|

RANK

|

PBR

|

Return

|

MKT CAP

|

1

|

50.93

|

851.07%

|

2.30%

|

11

|

54.64

|

188.61%

|

0.11%

|

2

|

17.80

|

330.75%

|

1.29%

|

12

|

5.97

|

157.31%

|

0.31%

|

3

|

50.51

|

321.90%

|

0.17%

|

13

|

26.64

|

147.82%

|

0.25%

|

4

|

6.32

|

310.39%

|

0.17%

|

14

|

1.87

|

142.31%

|

0.23%

|

5

|

19.59

|

302.97%

|

0.38%

|

15

|

3.72

|

141.02%

|

0.10%

|

6

|

9.54

|

258.02%

|

0.13%

|

16

|

39.80

|

135.18%

|

0.15%

|

7

|

17.95

|

239.54%

|

0.07%

|

17

|

4.22

|

133.80%

|

1.84%

|

8

|

4.83

|

223.19%

|

0.19%

|

18

|

81.18

|

130.43%

|

0.23%

|

9

|

20.66

|

217.49%

|

0.06%

|

19

|

9.12

|

120.13%

|

0.39%

|

10

|

9.10

|

214.62%

|

0.84%

|

20

|

33.49

|

119.29%

|

0.24%

|

Short Portfolio 수익률 상위 20종목의

PBR, 수익률, 시가총액 비중입니다.

PBR, 수익률, 시가총액 비중입니다.

상식적으로는 이해할 수 없는 PBR 이지만, 그래도 미친듯 올라갑니다.

대부분 시가총액비중이 그리크지 않은 소형주입니다.

따라서 시가총액비중 포트폴리오에서는 65% 상승의 영향도 미미하겠죠.

그러나 모든 비중을 동일하게 가져가는 동일비중에서는 얘기가 다릅니다.

이러한 소형주 급등의 영향을 제거하기 위해,

논문들에서는 시가총액가중포트폴리오를 통해

팩터의 유의미성을 테스트 하고는 합니다.

또한 파마-프렌치 방법론에서는 대형주와 중소형주 효과를 Mix 하기 위해

다음과 같은 방법을 택하기도 합니다.

| HML = | 1/2 (Small Value + Big Value) - 1/2 (Small Growth + Big Growth). |

이를 바꾸면 1/2(Small Value - Small Growth) + 1/2(Big Value - Big Growth)

즉, 중소형주와 대형주에 반반씩 비중을 주어 팩터 지수를 만들어 냅니다.

소형 HML에서 치명적 손해를 입어도

그 효과가 절반 정도로 줄어들게 되겠죠?

실무적으로 돌아가면

Long Portfolio와 Short Portfolio의 페이오프는 전혀 다릅니다.

주식을 샀을 경우, 최악의 경우는 상장폐지,

즉 -100% 수익률을 보이지만.

상승폭은 무제한 입니다.

공매도의 경우는 정 반대겠죠.

최고의 경우는 상장폐지, 즉 수익률이 최대 +100% 이지만,

주가가 무한대로 올라간다면, 손해도 무한대가 됩니다.

또한 공매도한 주식이 상승할 경우 숏커버 등으로 인해

감당 안될 정도로 올라가는 경우도 종종 있습니다.

이번에는 실무적 관점에서 로스컷을 통한 비교를 해보도록 합니다.

Short Portfolio 에서 특정 종목이 100% 상승하면,

즉 손해가 -100% 이면 로스컷을 하는 조건을 추가한

HML 포트폴리오 입니다.

해당 월의 손해가 -67%에서 -45%로 줄어듬으로써

장기적으로 높은 수익률을 보이게 됩니다.

Short Position의 로스컷 한도를 50%로 설정할 경우,

해당 월의 손해폭은 더욱 줄어들어 장기 수익률 또한 더 높게 됩니다.

댓글 없음:

댓글 쓰기