로우볼 전략과 모멘텀 전략의 공통점은

재무 데이터가 아닌 주식의 가격 그 자체만을 사용하기에

각종 Bias 문제로부터 자유로워 많이 사용됩니다.

그러나 해당 전략으로 흔히 지적되는 문제는

'쏠림의 문제' 입니다.

먼저 로우볼 전략의 경우 특정 섹터로 쏠리는 경향이 강합니다.

실제 국내 로우볼 ETF의 경우도

PDF를 확인해보면 대부분 금융주와 유틸리티주 위주로 쏠려 있음이 확인됩니다.

모멘텀 전략의 경우도 예외가 아닙니다.

특정 팩터가 지속적으로 상승하는 시기에는

모멘텀 팩터 내에서도 해당 팩터를 싣게 됩니다.

해당 문제는 이미 예전에 쓰기도 했습니다

이러한 쏠림의 문제를 하기 위해 등장한 것이

Idiosyncratic Return 혹은 Residual Return 입니다.

고유 수익률 (Idiosyncratic Return)은

회귀 분석의 잔차 개념과 같습니다.

Y축과 X축을 회귀분석할 경우,

회귀식으로 설명되지 않는 epsilon 혹은 residual term 이 발생합니다.

파마-프렌치의 3 factor 모형으로 주식 수익률을 설명할 경우

이를 행렬로 나타내면 다음과 같습니다.

r1, r2, ..., rt 부분은 개별 기업의 수익률이며

βi 는 시장 베타로 설명된 부분,

βsmb는 소형주 효과로 설명된 부분,

βhml은 가치주 효과로 설명된 부분입니다.

3 factor 가 주식의 수익률을 모두 설명한다면 잔차항이 없어야 하겠지만

물론 이는 불가능하며,

3 factor 혹은 기타 factor 로도 설명되지 않는 epsilon term 을

기업 고유의 수익률로 인식합니다.

따라서 Idiosyncratic Volatility 나 Momentum 에서는

눈에 바로 보이는 주식의 수익률을 사용하기 보다는

이러한 팩터로 인한 설명력을 제거한 기업 고유의 수익률을 사용합니다.

Idiosyncratic Volatility 의 경우

과거 t 기간동안 Idiosyncratic Return 들의 변동성,

즉 과거 t 기간 수익률을 대상으로 3 factor 모형으로 회귀분석을 돌린 후의

잔여항들의 변동성으로 측정합니다.

Idiosyncratic Momentum 의 경우

역시나 과거 t 기간 수익률을 대상으로 3 factor 회귀분석을 실시한 후 나온 잔여항 중

가장 마지막 잔여항(et)을 t기의 idiosyncratic return 으로 인식합니다.

그 후 모멘텀 전략과 동일하게

최근 1개월 수익률을 제외한 12개월 누적수익률을 구한 후,

해당 기간동안 고유 수익률의 변동성으로 나누어 줍니다.

( Idiosyncratic or Residual Sharpe Ratio)

-------------------------

2000년 부터 2016년까지 KOSPI 전종목을 대상으로 하여 테스트를 진행합니다.

월별 리밸런싱을 가정하며, 시가총액 가중방식을 따릅니다.

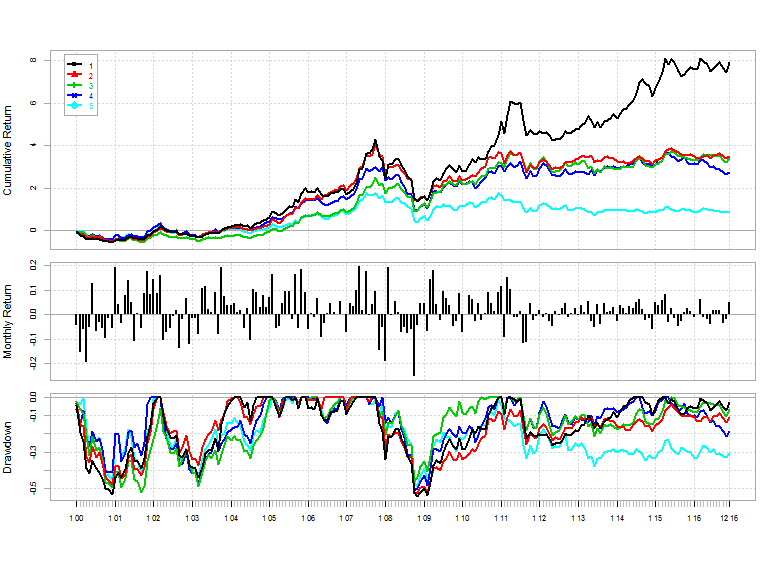

먼저 과거 60개월 고유수익률을 통해 구한

Idiosyncratic Volatility 의 결과는 다음과 같습니다.

1

|

2

|

3

|

4

|

5

|

|

Ann Ret

|

11.34%

|

12.76%

|

9.06%

|

5.10%

|

-11.73%

|

Ann Std

|

20.73%

|

26.85%

|

28.66%

|

30.28%

|

32.97%

|

Sharpe

|

0.55

|

0.48

|

0.32

|

0.17

|

-0.36

|

MDD

|

40.74%

|

51.00%

|

58.54%

|

62.37%

|

91.57%

|

고유수익률의 변동성이 낮은 1,2 분위의 수익률이 낮은 포트폴리오가

변동성이 높은 4,5 분위에 비해 압도적으로 수익률이 높습니다.

1분위 Long , 5분위 Short 인 무비용 포트폴리오의 경우도

지속적으로 우상향 하는 모습을 보입니다.

단순 Low Volatility 전략과 비교해봐도

상대적으로 우수한 성과를 보입니다.

Idiosyncratic

|

Normal

|

|

Ann Ret

|

18.34%

|

14.34%

|

Ann Std

|

23.72%

|

24.31%

|

Sharpe

|

0.7731

|

0.5900

|

MDD

|

43.26%

|

40.75%

|

alpha

|

1.601%

(4.096) |

1.330%

(3.342) |

MKT

|

-0.433

(-7.494) |

-0.618

(-10.504) |

SMB

|

-0.643

(-9.694) |

-0.478

(-7.075) |

HML

|

0.195

(2.249) |

0.203

(2.297) |

둘간의 비교를 보면,

Market Beta의 설명력이 확연히 낮아졌으며,

alpha의 유의성이 증가하였습니다.

이번에는 과거 36개월 동안의 수익률을 통해 Idiosyncratic 을 구하고,

이를 통해 12-1M 모멘텀으로 구한 Idiosyncratic Momentum 전략입니다.

1

|

2

|

3

|

4

|

5

|

|

Ann Ret

|

13.73%

|

9.28%

|

9.12%

|

8.11%

|

3.91%

|

Ann Std

|

26.25%

|

24.12%

|

25.92%

|

26.23%

|

27.61%

|

Sharpe

|

0.52

|

0.38

|

0.35

|

0.31

|

0.14

|

MDD

|

54.43%

|

52.52%

|

52.41%

|

51.00%

|

49.06%

|

1분위 포트폴리오의 수익률이 월등히 좋으며,

5분위 포트폴리오의 수익률이 매우 좋지 않음이 확인됩니다.

Long Short 포트폴리오의 경우도

꾸준히 우상향하는 모습을 보입니다.

단순 12-1M 수익률을 통해 구한 Momentum 포트폴리오와의 비교입니다.

고유수익률로 구한 고유모멘텀 포트폴리오가

훨씬 안정적인 수익을 거둠이 확인됩니다.

특히 2009년이나 2016년과 같은 Regime Switching 시기에

단순 모멘텀 전략은 팩터에의 쏠림으로 인해 큰 데미지를 입지만,

상대적으로 팩터 효과를 제거한 고유모멘텀 전략은

이러한 피해를 입지 않습니다.

Idiosyncratic

|

Normal

|

|

Ann Ret

|

7.46%

|

8.52%

|

Ann Std

|

17.70%

|

25.29%

|

Sharpe

|

0.4217

|

0.3368

|

MDD

|

38.93%

|

57.14%

|

alpha

|

0.55%

(1.468) |

0.778

(1.453) |

MKT

|

-0.081

(-1.453) |

-0.197

(-2.499) |

SMB

|

-0.119

(-1.852) |

-0.203

(-2.234) |

HML

|

0.440

(1.716) |

0.173

(1.457) |

누적수익률 자체는 단순 모멘텀에 비해 다소 낮지만,

변동성이 확연히 줄어들어

더욱 높은 샤프지수를 보여주게 됩니다.

(이 차이는 동일가중으로 포트폴리오를 구성할 경우 더욱 증가하지만,

포트폴리오 구성의 실현성을 위해 시총비중으로만 테스트하였습니다.)

댓글 없음:

댓글 쓰기