주위 개인투자자든, 액티브 매니저든, 누구든 만나보면

16~7년은 운용하기 참 힘든 해였다.

지수는 끝없이 날라가며 신고가를 때리는데,

내 주식은 오히려 마이너스니...

퀀트 매니저들도 예외는 아니었다.

운용사건, 프랍이건, 헤지펀드건, 퀀트쟁이들 만나보면

다들 여기저기서 곡소리가...

롱 매니저는 BM (KOSPI 200) 대비 엄청 언더해서 문제고,

롱숏 매니저는 숏에서 터지니 문제고...

그나마 바스켓 롱숏이면 상황이 낫지만,

공매도 제약으로 인해 지수 숏으로 이를 대용했다면,

지수 급등으로 숏에서 다 까먹고.....

왜 우리는 16년 중반 ~ 17년 초반

골고다 언덕을 걸어가던 예수의 심정으로 출근할 수 밖에 없었는가?

사실 답은 간단하다.

다 떨어지는대 대장주 몇놈만 오르면서

지수를 꾸역꾸역 올렸으니....

그러나 '쟤 때문이에요! 존버합시다' 라고 반성문 썼다간

불난집에 기름 붙는 꼴이니

좀더 있어보이게 우리가 터진 이유를 분석해보자.

흔히 많이 쓰는 전략 4가지 대용으로

다음의 ETF 기초지수를 가지고 오도록 한다.

(물론 모두 상장되어 있는 ETF 이다)

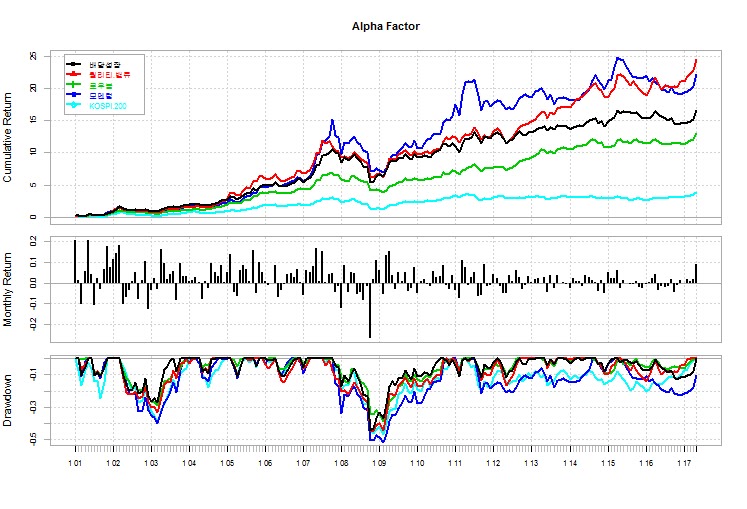

1. 배당성장

2. 퀄리티 밸류

3. 로우볼

4. 모멘텀

|

배당성장

|

퀄리티 밸류

|

로우볼

|

모멘텀

|

KOSPI 200

|

|

|

Ann Ret (CAGR)

|

19.10%

|

21.81%

|

17.45%

|

21.12%

|

10.08%

|

|

Ann Std Dev

|

21.95%

|

22.59%

|

16.66%

|

25.96%

|

21.37%

|

|

Ann Sharpe

|

0.8701

|

0.9655

|

1.0476

|

0.8135

|

0.4717

|

|

Sortino Ratio

|

0.4745

|

0.5568

|

0.5683

|

0.4524

|

0.2602

|

|

Win Ratio

|

61.93%

|

60.91%

|

62.94%

|

57.87%

|

59.39%

|

|

MDD

|

43.98%

|

44.74%

|

38.68%

|

51.48%

|

46.98%

|

장기 그래프만 두고 보면 이보다 환상적일 수는 없고,

이왕 인덱스 투자를 할거면,

팩터 인베스팅(스마트베타)를 안할 이유가 없어 보이기 까지 한다.

이번에는 롱매니저 관점에서

해당 4개 팩터에 월별 동일가중을 유지하는 포트폴리오 성과를 보도록 하자.

|

동일가중

|

KOSPI 200

|

|

|

Ann Ret

(CAGR)

|

20.19%

|

10.08%

|

|

Ann Std

Dev

|

20.66%

|

21.37%

|

|

Ann

Sharpe

|

0.9775

|

0.4717

|

|

Sortino

Ratio

|

0.5316

|

0.2602

|

|

Win Ratio

|

63.45%

|

59.39%

|

|

MDD

|

42.02%

|

46.98%

|

|

동일가중

|

KOSPI 200

|

Outperform

|

|

|

2001

|

70.76%

|

37.28%

|

18.16%

|

|

2002

|

6.30%

|

-8.16%

|

15.51%

|

|

2003

|

42.95%

|

31.73%

|

7.42%

|

|

2004

|

24.87%

|

9.54%

|

13.34%

|

|

2005

|

84.66%

|

53.95%

|

20.27%

|

|

2006

|

15.64%

|

4.49%

|

10.85%

|

|

2007

|

56.14%

|

30.14%

|

21.50%

|

|

2008

|

-32.44%

|

-39.34%

|

11.10%

|

|

2009

|

45.11%

|

51.60%

|

-5.50%

|

|

2010

|

20.63%

|

22.23%

|

-2.14%

|

|

2011

|

5.27%

|

-12.21%

|

19.15%

|

|

2012

|

11.99%

|

10.85%

|

0.07%

|

|

2013

|

9.27%

|

0.12%

|

8.47%

|

|

2014

|

4.25%

|

-7.64%

|

12.49%

|

|

2015

|

6.99%

|

-1.50%

|

8.19%

|

|

2016

|

-2.40%

|

8.17%

|

-10.09%

|

|

2017

|

14.31%

|

17.89%

|

-3.14%

|

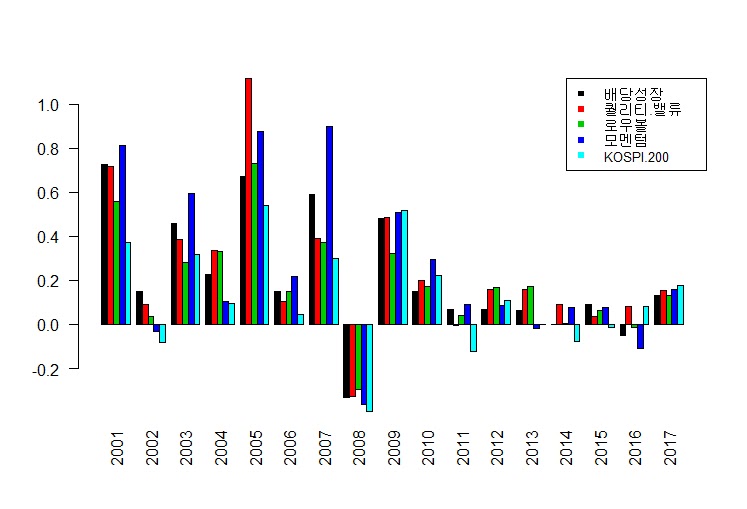

노란색 음영부분은 포트폴리오가 지수 대비 언더한 년도이다.

09년과 10년, 그리고 16년과 17년 딱 4개 년도가 언더한다.

(물론 과거는 이론적인 결과이지만...)

09년과 10년이야 언더폭이 심하지도 않고,

롱매니저 입장에서 많이 먹기도 했으니 그나마 욕은 덜 얻어먹는다.

17년 또한 마찬가지 이다.

그러나 문제는 16년이다.

지수는 8%나 상승하면서 날라가는데

오히려 포트폴리오는 마이너스를 기록한다.

언더 폭도 역대 최대치다.

만약 바스켓 롱, 지수 숏을 하는 롱숏 매니저 중

Dollar Neutral을 하는 매니저였다면

Outperform 만큼이 펀드의 성과일 것이다.

(매매수수료와 배당 등 차이는 있지만 뭐 미세하니...)

롱숏에서 -10%면 그냥 짐싸야 되는 수준이 아니던가...

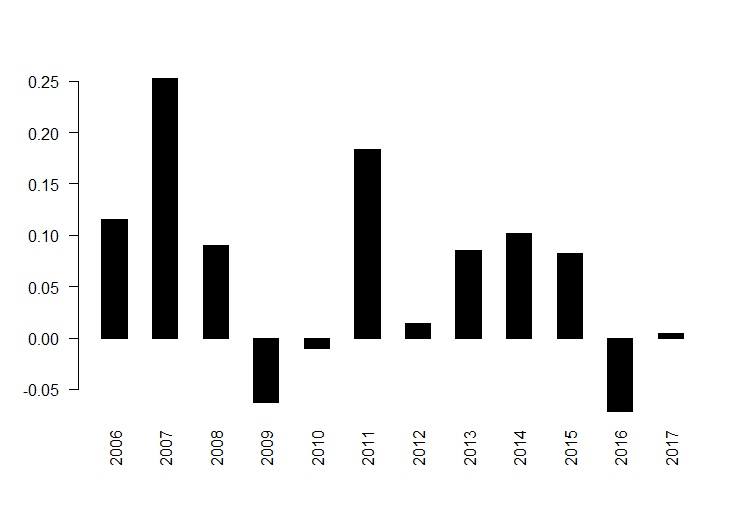

이번에는 Beta Hedge 매니저 입장에서 생각해보자

포트폴리오의 과거 5년 월별 수익률 기준 Beta 를 구한 후,

Beta 크기 만큼만 지수 숏으로 헷지,

즉 Market Beta Neutral 전략을 취하는 포트폴리오를 구성한다.

마켓 베타가 지속적으로 감소하고,

16년에는 롱포지션 대비 0.5~0.6 수준만 숏을 하니

16년 언더폭이 그나마 덜하지만

역시나 -7%.. 집에 가야 하는 수준인건 매 한가지이다.

우리는 분명 마켓 베타를 0으로 만들었는데 (물론 Ex-ante지만)

왜이렇게 터지는 것인가!

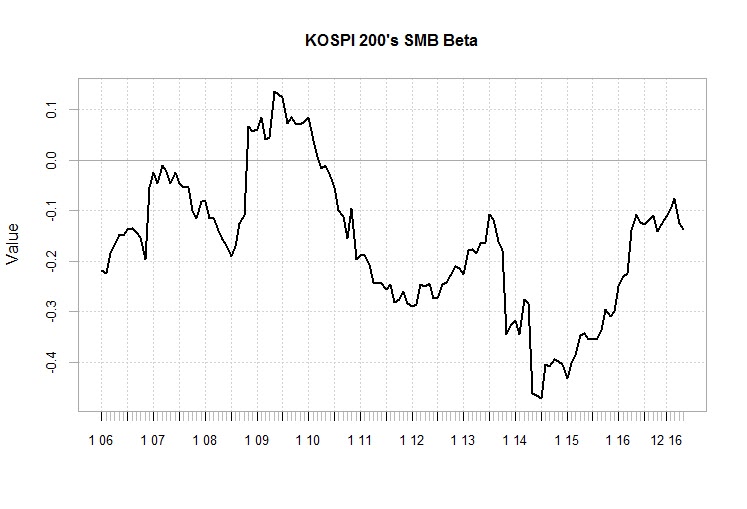

바로 고려하지 않았던 SMB 베타에 있다.

각각 롱 바스켓 포트폴리오의 SMB 베타와

KOSPI 200 지수의 SMB 베타 추이다.

소형주에 비중이 더 많은 포트폴리오의 경우

SMB 베타가 (+), 즉 소형주 수익률과 함께 가는 경향이 있지만,

KOSPI 200 지수의 경우 SMB 베타가 (-),

즉 대형주 수익률과 함께 가는 경향이 있다.

기존 마켓 베타 뉴트럴 포트폴리오의 SMB 베타 추이이다.

시장 베타에 대해서 뉴트럴 일뿐,

SMB 베타는 오히려 증가하는 추세이다.

롱포지션의 SMB 베타는 지속적으로 증가하는 추세이고,

SMB 베타가 음수인 KOSPI 200 지수는

Mkt Beta가 감소하는 만큼 Short을 덜하게 되니

(+) - (-) = (++) 가 되는 효과랄까...

그렇다면 SMB 팩터의 수익률은 어떠했는가?

역시나 감으로 아는대로, 혹은 예상대로

16년 7월을 기점으로 무너지고 있다.

그렇다.

전략의 특성상 SMB 베타에 대한 노출이 높았던 포트폴리오에서

시장 베타에 대한 노출만 고려했던 것이다.

그렇다면 앞으로 우리의 선택은 무엇인가?

완벽한 Beta Neutral을 위한다면

Mkt Beta만 아니라, SMB Beta, HML Beta 에 대해서도

Dynamic 하게 헷지 할 수 있는 무언가를 찾아야 할 것이다.

그게 아니라면

존버정신으로 버텨야....

안녕하세요. 좋은 글 감사합니다.

답글삭제SMB beta가 간단히 말해 스몰캡에 대한 틸팅정도를 보여주고 있다는 의미는 알겠는데

계산은 어떻게하는지 알려주시면 감사하겠습니다.

심플하게는 소형주(시총 하위 50%) 지수 수익률 - 대형주(시총 상위 50%) 지수 수익률로 구하는데, value 쏠림 없애기 위해 fama french의 방법론을 따랐습니다.

삭제http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/Data_Library/f-f_factors.html

지수 정보는 fn index에서 제공하는거 사용했고요.

http://www.fnindex.co.kr/research/factor/3FM.2B3